Ο εμπορικός πόλεμος του Τραμπ έχει δημιουργήσει σημαντικούς κινδύνους για την παγκόσμια οικονομία, όπως επισημαίνει η Capital Economics. Οι προβλέψεις της υποθέτουν ότι οι δασμοί στις περισσότερες χώρες εκτός Κίνας θα παραμείνουν στο 10% και τα αντίποινα από άλλες κυβερνήσεις θα είναι μέτρια.

Σε αυτό το σενάριο, το παγκόσμιο ΑΕΠ θα είναι περίπου 0,4% χαμηλότερο σε δύο χρόνια από ό,τι χωρίς τους δασμούς. Ωστόσο, εάν δεν επιτευχθούν συμφωνίες, λήξει η 90ήμερη παύση και οι ΗΠΑ επιστρέψουν εν μέρει στους δασμούς της Ημέρας Απελευθέρωσης, διατηρώντας παράλληλα δασμούς ~145% στην Κίνα, τότε το πλήγμα στο παγκόσμιο ΑΕΠ θα είναι πιο κοντά στο 1%.

Οι οικονομικές επιπτώσεις των δασμών θα καθοριστούν από διάφορους παράγοντες, όπως σημειώνει ο οίκος. Για τις ΗΠΑ, ένα βασικό ζήτημα θα είναι ο βαθμός στον οποίο τα έσοδα από τους δασμούς ανακυκλώνονται στην οικονομία μέσω περικοπών σε άλλους φόρους ή αυξήσεων στις δημόσιες δαπάνες. Για τον υπόλοιπο κόσμο, το μέγεθος του δασμού και η εξάρτηση από τη ζήτηση των ΗΠΑ θα διαδραματίσουν βασικό ρόλο στον προσδιορισμό των οικονομικών συνεπειών. Οι μεταβολές των συναλλαγματικών ισοτιμιών και οι επιπτώσεις στην εμπιστοσύνη θα επηρεάσουν τις οικονομικές επιπτώσεις παντού.

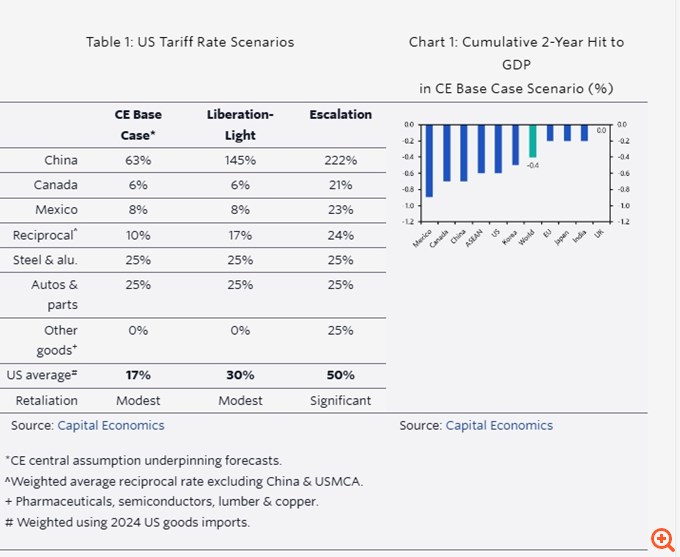

Δεδομένου του υψηλού βαθμού αβεβαιότητας γύρω από καθέναν από αυτούς τους παράγοντες, είναι λογικό να εξεταστούν οι οικονομικές συνέπειες των δασμών με βάση διαφορετικά σενάρια, όπως σημειώνει η Capital Economics και έτσι η ίδια αναλύει τρία, πιθανά όπως τονίζει, σενάρια: ένα που βασίζεται στα βασικό της σενάριο για τους δασμούς και δύο άλλα σενάρια “υψηλών δασμών”.

Στο βασικό της σενάριο στο οποίο βασίζονται οι προβλέψεις της, υποθέτει ότι οι δασμοί των ΗΠΑ στις περισσότερες οικονομίες παραμένουν στο “ελάχιστο” ποσοστό του 10%. Ενώ η ανακοινωθείσα παύση στην εφαρμογή πλήρων αμοιβαίων δασμολογικών συντελεστών πρόκειται να λήξει στις αρχές Ιουλίου, ο οίκος αναμένει, υπό αυτό το σενάριο, ότι οι χώρες θα έχουν συνάψει κάποια μορφή συμφωνίας μέχρι τότε ή ότι οι ΗΠΑ θα παρατείνουν την παύση επ’ αόριστον. Υποθέτει επίσης ότι οι υπερβολικοί δασμοί που ισχύουν επί του παρόντος στην Κίνα θα μειωθούν στις διαπραγματεύσεις. Ωστόσο, αντανακλώντας μια επιδεινούμενη αντιπαλότητα μεταξύ υπερδυνάμεων μεταξύ Ουάσινγκτον και Πεκίνου, υποθέτει ότι οι δασμοί στην Κίνα θα παραμείνουν σε πολύ υψηλότερο ποσοστό, λίγο πάνω από 60%. Υποθέτει επίσης ότι η κυβέρνηση Τραμπ χρησιμοποιεί τα έσοδα από δασμούς για να μειώσει άλλους φόρους, αποφεύγοντας έτσι μια δημοσιονομική σύσφιξη στις ΗΠΑ, ενώ τα αντίποινα από άλλες χώρες είναι περιορισμένα.

Σε αυτό το σενάριο, το ΑΕΠ των ΗΠΑ είναι περίπου 0,6% χαμηλότερο από το βασικό του επίπεδο πριν από τους δασμούς μέχρι το τέλος του 2026. Λαμβάνοντας υπόψη τις χαμηλότερες τιμές ενέργειας, ο πληθωρισμός των ΗΠΑ αυξάνεται στο 4% μέχρι το τέλος του τρέχοντος έτους, πριν υποχωρήσει ξανά το 2026. Αυτή η αύξηση του πληθωρισμού περιορίζει το περιθώριο για τη Fed να μειώσει τα επιτόκια.

Η επίδραση σε άλλες οικονομίες είναι πιο περιορισμένη, εκτιμά η Capital Economics, μειώνοντας περίπου το 0,2% του ΑΕΠ στην ΕΕ, την Ινδία και την Ιαπωνία σε σχέση με τα προ-δασμολογικά επίπεδα, και το Ηνωμένο Βασίλειο τη… γλιτώνει χωρίς κανένα σημαντικό πλήγμα. Το παγκόσμιο ΑΕΠ είναι 0,4% χαμηλότερο, που σημαίνει ότι η ανάπτυξη το 2025 και το 2026 είναι 2,9% και 2,8% αντίστοιχα. Δεδομένου ότι ο οίκος υποθέτει ότι τα αντίποινα είναι περιορισμένα, ο αντίκτυπος στον πληθωρισμό εκτός των ΗΠΑ είναι περιορισμένος. Οι περισσότερες κεντρικές τράπεζες θα δουν την επιβολή δασμών στις ΗΠΑ ως έναν ακόμη λόγο για τη μείωση των επιτοκίων.

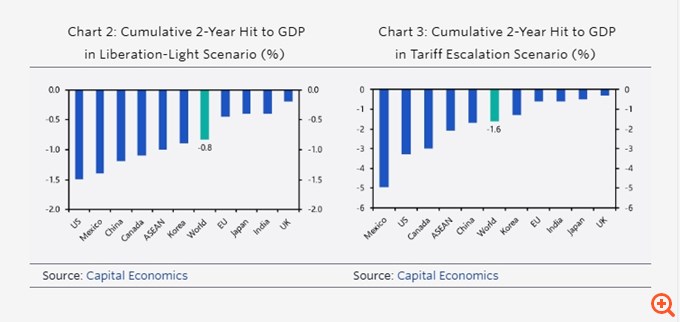

Το δεύτερο σενάριο, “Απελευθέρωση Light”, υποθέτει μια μερική επιστροφή στους δασμολογικούς συντελεστές της Ημέρας Απελευθέρωσης και τις ΗΠΑ να διατηρούν έναν συντελεστή άνω του 100% στην Κίνα. Σε αυτό το σενάριο, οι αμοιβαίες δασμολογικές παύσεις παρατείνονται ή συνάπτονται συμφωνίες με ορισμένες χώρες, αλλά όχι με άλλες, πράγμα που σημαίνει ότι οι αμοιβαίοι συντελεστές που εφαρμόζονται σε χώρες εκτός Κίνας είναι κατά μέσο όρο 17%.

Επιπλέον, οι διαπραγματεύσεις μεταξύ ΗΠΑ και Κίνας – αν συμβούν ποτέ – αποτυγχάνουν, αφήνοντας τον μέσο δασμολογικό συντελεστή των ΗΠΑ στην Κίνα στον τρέχοντα συντελεστή περίπου 145% και τον συντελεστή της Κίνας στις ΗΠΑ κοντά στο 100%.

Σε αυτό το σενάριο, οι δασμοί θεωρούνται από την Ουάσινγκτον ως μια πιο σημαντική και μόνιμη μορφή εσόδων της ομοσπονδιακής κυβέρνησης. Τα έσοδα από τους δασμούς ανακυκλώνονται για άλλη μια φορά με τη μορφή πρόσθετων φορολογικών μειώσεων και τα αντίποινα από άλλες κυβερνήσεις είναι περιορισμένα. Ο οικονομικός αντίκτυπος τόσο στις ΗΠΑ όσο και στον υπόλοιπο κόσμο είναι μεγαλύτερος από ό,τι στο πρώτο σενάριο. Το πλήγμα στο ΑΕΠ των ΗΠΑ είναι περίπου 1,5% σε σύγκριση με το βασικό του επίπεδο πριν από τους δασμούς τα επόμενα δύο χρόνια. Ο πληθωρισμός των ΗΠΑ αυξάνεται στο 5,5% μέχρι το τέλος του τρέχοντος έτους πριν υποχωρήσει το 2026. Υπό αυτές τις συνθήκες, η Fed μπορεί να είναι πρόθυμη να μειώσει τα επιτόκια κατά 100 μ.β συνολικά.

Εντωμεταξύ, το ΑΕΠ στην Κίνα μειώνεται κατά 1,2% σε σχέση με το βασικό επίπεδο πριν από τους δασμούς. Παρά το γεγονός ότι δεν επηρεάζονται από αυξήσεις δασμών σε αυτό το σενάριο, ο Καναδάς και το Μεξικό υφίστανται πλήγμα στο ΑΕΠ παρόμοιο με αυτό της Κίνας λόγω των έμμεσων επιπτώσεων από μια ασθενέστερη οικονομία των ΗΠΑ, ενώ η κυβέρνηση της Κίνας περιορίζει τη ζημία στο ΑΕΠ αυξάνοντας τη δημοσιονομική στήριξη. Οι κεντρικές τράπεζες είναι πιθανό να αντιδράσουν πιο επιθετικά. Για παράδειγμα, η ΕΚΤ θα μπορούσε να μειώσει τα επιτόκια στο 1,5%, σε σύγκριση με το τρέχον επιτόκιο του 2,5%, με το πλήγμα στο ΑΕΠ της ΕΕ να είναι κοντά στο 0,5%.

Το τελευταίο σενάριο, αυτό της “Κλιμάκωσης”, προϋποθέτει πλήρη επιστροφή στους δασμούς της Ημέρας Απελευθέρωσης για όλες τις χώρες, νέους παγκόσμιους δασμούς 25% ανά προϊόν σε φαρμακευτικά προϊόντα, ημιαγωγούς, χαλκό και ξυλεία, τον Καναδά και το Μεξικό να χάνουν τις δασμολογικές εξαιρέσεις τους από την USMCA και τις ΗΠΑ και την Κίνα να επιδιώκουν διμερή αυτάρκεια με ακόμη υψηλότερους δασμούς, καθώς και μη δασμολογικά εμπόδια.

Λαμβάνοντας υπόψη τη σημαντική αναστάτωση στις χρηματοπιστωτικές αγορές, σε αυτό το σενάριο η Capital Economics εκτιμά ότι το ΑΕΠ των ΗΠΑ μειώνεται κατά περισσότερο από 3% σε σχέση με το βασικό του επίπεδο πριν από τους δασμούς και ο πληθωρισμός αυξάνεται στο 8% μέχρι το τέλος του έτους. Παρά τη μεγάλη αύξηση του πληθωρισμού, το μεγαλύτερο πλήγμα στην πραγματική οικονομία σημαίνει ότι η Fed είναι πιο πιθανό να μειώσει τα επιτόκια, ίσως και κατά 200 μονάδες βάσης. Η πιθανότητα ύφεσης στις ΗΠΑ αυξάνεται σε περισσότερο από 50%.

Παράλληλα, το ΑΕΠ στην Κίνα μειώνεται κατά 1,7%, οι οικονομίες της υπόλοιπης Ασίας υποφέρουν περισσότερο από την Κίνα σε αυτό το σενάριο, με το ΑΕΠ στην περιοχή να είναι 2% χαμηλότερο, ενώ έχοντας χάσει τις εξαιρέσεις συμμόρφωσης με την USMCA από τους γενικούς δασμούς 25% των ΗΠΑ, ο Καναδάς και ιδιαίτερα το Μεξικό πλήττονται σκληρά. Βυθίζονται σε ύφεση και το ΑΕΠ καταλήγει να είναι 3% και σχεδόν 5% χαμηλότερο μέχρι το τέλος του 2026, αντίστοιχα.

Συνολικά, σε αυτό το πιθανό σενάριο κλιμάκωσης, όπως τονίζει η Capital Economics, το παγκόσμιο ΑΕΠ καταλήγει να είναι 1,6% χαμηλότερο, ένα πλήγμα περίπου 1,5 φορές μεγαλύτερο από αυτό που προκάλεσε στην παγκόσμια οικονομία η κρίση χρέους ης ευρωζώνης πριν από μια δεκαετία.