Της συντακτικής ομάδας του Bloomberg

Καθώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) προσπαθεί να κατανοήσει την αδιάκοπη ροή στατιστικών στοιχείων, πρέπει να έχει ένα ερώτημα στο μυαλό της: Είναι το σημερινό επιτόκιο πολιτικής αρκετά περιοριστικό ώστε να επαναφέρει τον πληθωρισμό ήπια στο στόχο του 2% που έχει θέσει η κεντρική τράπεζα; Αυτή τη στιγμή, στο σύνολό τους, τα στοιχεία λένε ναι.

Οι χρηματοπιστωτικές αγορές αναρωτιούνται. Οι τιμές και οι μισθοί αυξήθηκαν ταχύτερα από ό,τι αναμενόταν το πρώτο τρίμηνο, γεγονός που υποδηλώνει ότι ο πληθωρισμός ενδέχεται να διαμορφωθεί σε επίπεδα υψηλότερα του 3%. Αν αυτό αποδειχθεί πραγματικότητα, θα αποκάλυπτε ότι το τρέχον επιτόκιο πολιτικής στο εύρος του 5,25% έως 5,5% (υψηλό 23 ετών) είναι πολύ χαμηλό και ότι η επόμενη αλλαγή των επιτοκίων θα πρέπει να είναι ανοδική. Ερωτηθείς σχετικά σε εκδήλωση, ο πρόεδρος της Fed Τζερόμ Πάουελ δεν απέκλεισε την ανάγκη για υψηλότερα επιτόκια, αλλά προέτρεψε σε υπομονή. “Φαίνεται ότι θα χρειαστούμε περισσότερο χρόνο για να βεβαιωθούμε ότι ο πληθωρισμός θα μειωθεί στο 2% με την πάροδο του χρόνου”, δήλωσε.

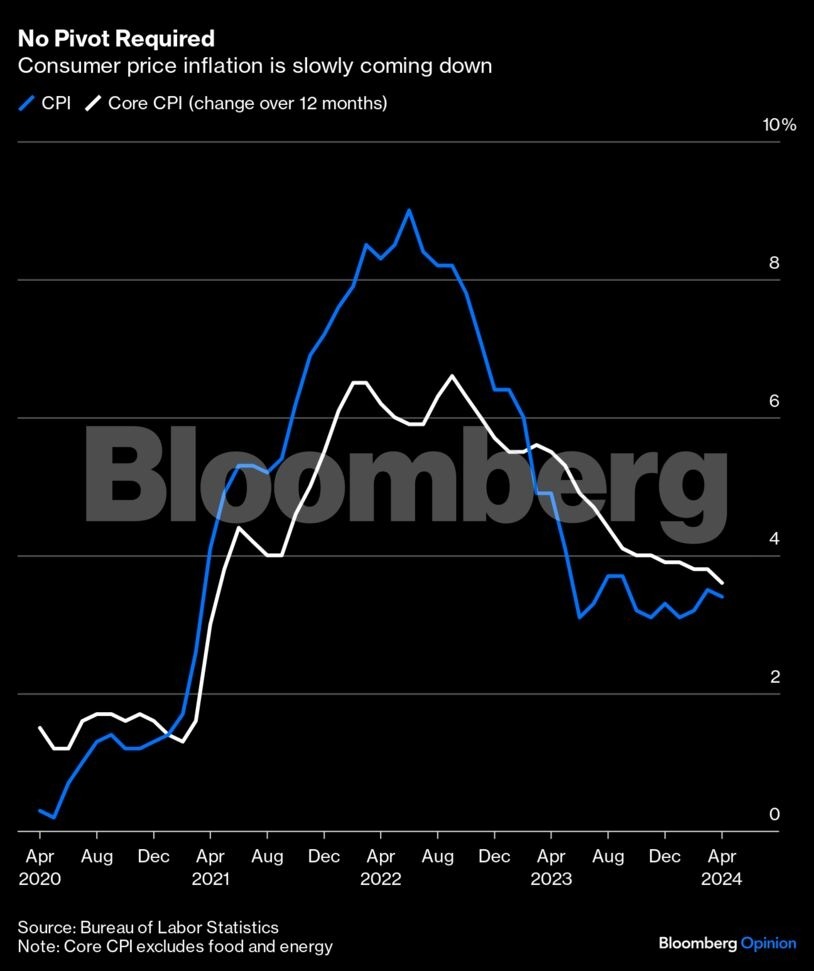

Καλή απόφαση. Παρά τη βραδύτερη από την αναμενόμενη πρόοδο, τα τελευταία στοιχεία δείχνουν ότι ο πληθωρισμός πράγματι μειώνεται. Ο βασικός δείκτης τιμών καταναλωτή αυξήθηκε κατά 0,3% τον Απρίλιο, από 0,4% σε καθέναν από τους τρεις προηγούμενους μήνες. Η αγορά εργασίας είναι πιο ήρεμη: Τον Απρίλιο, οι εργοδότες προσέθεσαν 175.000 θέσεις εργασίας (λιγότερες από ό,τι τους προηγούμενους μήνες) και το ποσοστό ανεργίας αυξήθηκε στο 3,9% (εξακολουθεί να είναι χαμηλό με βάση τα προ της πανδημίας πρότυπα, αλλά αποτελεί ωστόσο σημάδι υποχώρησης). Η διαφορά μεταξύ μιας προσωρινής αύξησης του πληθωρισμού και μιας αύξησης που εδραιώνεται είναι οι μισθοί – και η αύξηση των μισθών μετριάζεται. Η αύξηση των ωριαίων αποδοχών κατά 2,8% τον Απρίλιο σε διάστημα τριών μηνών (σε ετήσιο ρυθμό) συνάδει με τον πληθωρισμό-στόχο και την τάση αύξησης της παραγωγικότητας.

Ο πληθωρισμός δείχνει στη Fed ότι τα επιτόκια είναι αρκετά υψηλά

Αυτή η ένδειξη του συνεχιζόμενου αποπληθωρισμού είναι εύστοχη. Έχοντας προηγουμένως σηματοδοτήσει μειώσεις των επιτοκίων κατά το δεύτερο εξάμηνο του τρέχοντος έτους, το τελευταίο πράγμα που θέλει η Fed μεταξύ τώρα και των εκλογών του Νοεμβρίου είναι να προσεταιριστεί πολιτικές αντιπαραθέσεις με το να αντιστρέψει τον εαυτό της και να αυξήσει τα επιτόκια. Οι επενδυτές κατανοούν ότι αυτό το πλαίσιο αυξάνει τον κίνδυνο η πολιτική να παραμείνει υπερβολικά χαλαρή για πολύ καιρό. Ευτυχώς, τα στοιχεία υποστηρίζουν τη θέση της Fed ότι έχει την πολυτέλεια να περιμένει και να βλέπει και ότι η επιλογή της θα είναι πότε θα αρχίσει να μειώνει τα επιτόκια και όχι αν θα αυξήσει περαιτέρω τα επιτόκια.

Ο Πάουελ και οι συνάδελφοί του πρέπει να παραμείνουν ανοιχτόμυαλοι. Τα επερχόμενα δεδομένα είναι βέβαιο ότι θα στείλουν ανάμεικτα μηνύματα. Ορισμένα στοιχεία πληθωρισμού θα μπορούσαν προσωρινά να κινηθούν υψηλότερα κατά τους επόμενους μήνες. Το κόστος στέγασης, για παράδειγμα, αργεί να εμφανιστεί στα στοιχεία. Η πρόσφατη αύξηση της μετανάστευσης είναι μια άλλη επιπλοκή: Εν ευθέτω χρόνω, θα διευρύνει την προσφορά αγαθών και υπηρεσιών (γεγονός που αποπληθωρίζει), αλλά βραχυπρόθεσμα αυξάνει επίσης την καθαρή ζήτηση (ωθώντας τις τιμές σε υψηλότερα επίπεδα).

Η υποκείμενη εικόνα είναι πάντα δύσκολο να διαβαστεί. Οι ξαφνικές στροφές στην πολιτική μπορεί να χρειαστεί να αντιστραφούν εξίσου γρήγορα: Για αυτό είναι καλύτερο να αποφεύγονται. Προς το παρόν, η οικονομία αναπτύσσεται, η ανεργία είναι χαμηλή, η ζήτηση μετριάζεται και ο πληθωρισμός, αν και εξακολουθεί να είναι υπερβολικά υψηλός, τίθεται σιγά σιγά υπό έλεγχο. Μέχρι νεωτέρας, δεν υπάρχει ανάγκη για τη Fed να κάνει στροφή.

Απόδοση – Επιμέλεια: Σ. Κετιτζιάν