Οι πωλήσεις κρατικών ομολόγων αναμένεται να αυξηθούν περαιτέρω το επόμενο έτος, καθώς τα δημοσιονομικά ελλείμματα διογκώνονται σε ολόκληρο τον ανεπτυγμένο κόσμο. Δυστυχώς, αυτό συμπίπτει με την επιτάχυνση, από πλευράς των κεντρικών τραπεζών, της μείωσης των διαθεσίμων ομολόγων τα οποία συσσωρεύτηκαν στους ισολογισμούς τους μέσω της ποσοτικής χαλάρωσης (QE).

Αυτό το διπλό χτύπημα σημαίνει ότι οι αποδόσεις των ομολόγων, ιδιαίτερα στο άκρο της καμπύλης με τους μεγαλύτερους χρόνους λήξης, πρέπει να ετοιμάζονται για ένα δύσκολο 2024.

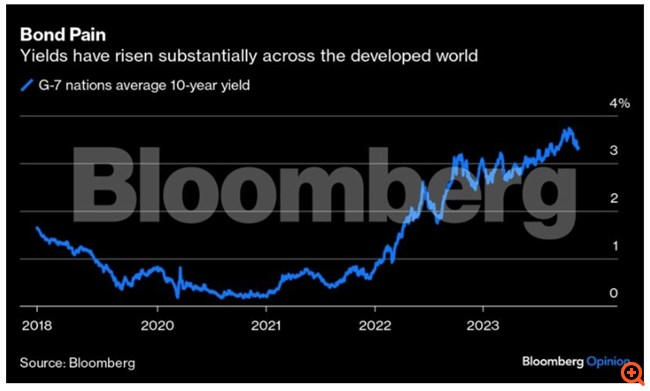

Η ζήτηση από πλευράς των επενδυτών έχει αποδειχθεί σαφώς άστατη φέτος. Η ομοσπονδιακή κεντρική τράπεζα των ΗΠΑ (Federal Reserve), η Ευρωπαϊκή Κεντρική Τράπεζα και η κεντρική τράπεζα του Ηνωμένου Βασιλείου, Bank of England, ίσως χρειαστεί να περιορίσουν τον ενθουσιασμό τους για τη συρρίκνωση των ισολογισμών τους εάν το κόστος δανεισμού του δημοσίου συνεχίσει την αύξηση που έφερε τη μέση απόδοση των 10ετών κρατικών ομολόγων μεταξύ των χωρών της G7 να ξεπερνά το 3,5% φέτος, υπερδιπλάσια του μέσου όρου της τελευταίας πενταετίας.

Οι αποδόσεις αυξήθηκαν εμφατικά σε όλο τον αναπτυγμένο κόσμο

Ιστορικά υψηλά εκδόσεων

Η έκδοση ομολόγων του αμερικανικού δημοσίου αναμένεται να φτάσει το ιστορικό υψηλό των 1,34 τρισεκατομμυρίων δολαρίων το επόμενο έτος, σύμφωνα με αναλυτές της Bank of America. Ακόμη και αυτό το αυξημένο επίπεδο είναι μόλις τα τρία τέταρτα του προβλεπόμενου για τις ΗΠΑ δημοσιονομικού ελλείμματος 1,8 τρισεκατομμυρίων δολαρίων το 2024 – η δε BofA αναμένει ότι το έλλειμμα του 2026 θα σκαρφαλώσει αναπόφευκτα στα 2 τρισεκατομμύρια δολάρια.

Είναι δύσκολο να δει κανείς πώς η προσφορά ομολόγων δεν θα ακολουθήσει τον ίδιο δρόμο. Η στήριξη σε ξένους επενδυτές έχει αποδειχθεί δίκοπο μαχαίρι τον περασμένο χρόνο. Εάν το δολάριο αποδυναμωθεί σημαντικά, θα μειώσει την όρεξη στο εξωτερικό για το χρέος του θείου Σαμ.

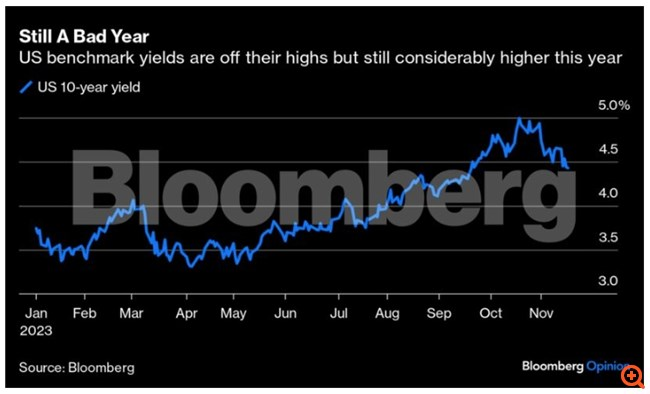

Ο κύριος μοχλός της πτώσης κατά 50 μονάδες βάσης στις αποδόσεις του 10ετούς των ΗΠΑ μέχρι στιγμής αυτόν τον μήνα ήταν η χαμηλότερη από την αναμενόμενη ανακοίνωση αναχρηματοδότησης του χρέους για το δ’ τρίμηνο στις 30 Οκτωβρίου. Καταδεικνύει πόσο ευαίσθητη έχει φτάσει να είναι η αγορά ομολόγων των ΗΠΑ και κατ’ επέκταση εκείνη ανά τον υπόλοιπο κόσμο, στις διαρκώς διευρυνόμενες δημοπρασίες αμερικανικών ομολόγων. Ωστόσο, οι αποδόσεις στο 4,5% παραμένουν μια πλήρη ποσοστιαία μονάδα υψηλότερες απ’ ό,τι ήταν τον Απρίλιο, αν και ήταν χαμηλότερες από το ανώτατο 5% στα μέσα Οκτωβρίου. Πολλοί παράγοντες επηρεάζουν τις αξίες των ομολόγων, η μόνη σταθερά σε έναν συνεχώς μεταβαλλόμενο κόσμο ωστόσο είναι η αύξηση της έκδοσης χρέους.

Η Fed μειώνει τον ισολογισμό της κατά 95 δισεκατομμύρια δολάρια τον μήνα από τον Ιούνιο του 2022 και έχει “ξεφορτώσει” πάνω από ένα τρισεκατομμύριο δολάρια μέχρι στιγμής, περιορίζοντάς τον στα 7,8 τρισεκατομμύρια δολάρια. Υπάρχει πολύς δρόμος για να επιστρέψουμε στο επίπεδο των 4 τρισεκατομμυρίων δολαρίων πριν από την πανδημία, ωστόσο η διατήρηση επαρκούς ρευστότητας στην παγκόσμια αγορά αναφοράς σταθερού εισοδήματος είναι πρωταρχικής σημασίας. Ο μηχανισμός reverse repo υπήρξε θεμελιώδης για τη σταθεροποίηση των συνθηκών, καθώς οι συμμετέχοντες στην αγορά μπορούσαν να δεσμεύσουν εξασφαλίσεις και να λάβουν έτοιμα μετρητά.

Η χρήση του, ωστόσο, μειώνεται ραγδαία και είναι τώρα κάτω από το ήμισυ εκείνης που ήταν την περίοδο της αιχμής του. Αυτή η πράξη εξισορρόπησης έχει πάει καλά μέχρι στιγμής, δεν υπάρχει ωστόσο καμία εγγύηση ότι θα διατηρηθεί έτσι. Ο κίνδυνος ο συνδυασμός της νομισματικής σύσφιξης της Fed με την επέκταση της προσφοράς αμερικανικών κρατικών ομολόγων να αποδειχθεί θανατηφόρος παραμένει.

Ευρωπαϊκός καθρέφτης…

Αυτή η εικόνα αντικατοπτρίζεται και στην Ευρώπη καθώς η Γερμανία, η Γαλλία, η Ιταλία και η Ισπανία θα αυξήσουν τις πωλήσεις ομολόγων σε περισσότερα από 1,1 τρισεκατομμύρια ευρώ (1,2 τρισεκατομμύρια δολάρια) το επόμενο έτος. Η Ευρωπαϊκή Επιτροπή αναμένεται επίσης να εκδώσει ομόλογα αξίας 150 δισ. ευρώ, αύξηση κατά περίπου 20% σε ετήσια βάση. Οι ακαθάριστες πωλήσεις στο μπλοκ αναμένεται να αυξηθούν κατά 10% το επόμενο έτος, σύμφωνα με εκτιμήσεις της HSBC.

Είναι όμως ο καθαρός όγκος εκδόσεων μετά από εξαγορές και δραστηριότητες κεντρικών τραπεζών που έχει μεγαλύτερη σημασία, ειδικά καθώς η υποστήριξη της ΕΚΤ αντιστρέφεται, έχοντας αρχίσει να περιορίζει από τον Μάρτιο τις επανεπενδύσεις στη μεγαλύτερη από τις δύο “λίμνες” ομολόγων τα οποία διατηρεί από την εποχή του QE. Το επόμενο έτος η πλήρης επίδραση των περίπου 315 δισεκατομμυρίων ευρώ τα οποία δεν θα ρέουν ετησίως ως αιμοδότηση στην οικονομία θα γίνει πιο έντονα αισθητή.

Ακούγονται ήδη “γερακίσιοι” ήχοι στις τάξεις του Διοικητικού Συμβουλίου ότι οι επανεπενδύσεις πρέπει επίσης να περιοριστούν και όσον αφορά το δεύτερο χαρτοφυλάκιο ομολόγων. Στο Ευρωπαϊκό Τραπεζικό Συνέδριο στη Φρανκφούρτη την περασμένη εβδομάδα, ο επικεφαλής της κεντρικής τράπεζας του Βελγίου Pierre Wunsch ζήτησε να “σταματήσουν το συντομότερο δυνατό”. Αναλυτές της HSBC εκτιμούν ότι αυτό θα μπορούσε να γίνει αμέσως μετά τη συνεδρίαση της 14ης Δεκεμβρίου και προβλέπουν ότι αυτό θα προσθέσει 65 δισεκατομμύρια ευρώ στην καθαρή ετήσια έκδοση – μια αύξηση 63% για τους τέσσερις μεγαλύτερους δανειολήπτες της ευρωζώνης.

Ακόμη και μια μικρή μείωση της επανεπένδυσης του QE φαίνεται άστοχη. Είναι η πρώτη γραμμή άμυνας για τη ζώνη του ευρώ, καθώς επιτρέπει την ανακύκλωση του γερμανικού χρέους το οποίο λήγει για την αγορά ιταλικών ομολόγων. Οι γερμανικές εκροές μεταξύ Ιουνίου 2022 και Σεπτεμβρίου 2023 είναι 19,2 δισεκατομμύρια ευρώ, ενώ η Ιταλία έχει εισροή 13 δισεκατομμυρίων ευρώ. Η κατάργηση αυτού του οφέλους τη στιγμή που οικονομία της ευρωζώνης συρρικνώνεται θα ήταν ανόητη.

…και βρετανική “πρωτοπορία”

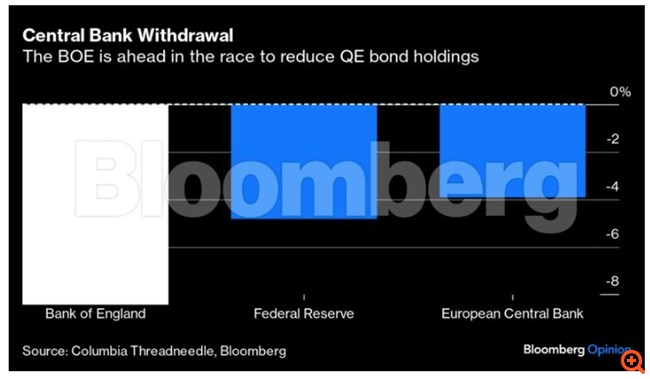

Η BoE παίζει σε μια δική της κατηγορία, με ταυτόχρονη ποσοτική σύσφιξη και μείωση του ισολογισμού της με διπλό ρυθμό σε σχέση με τη Fed και την ΕΚΤ. Προχωρά ακόμη μακρύτερα, προχωρώντας σε ενεργές πωλήσεις πίσω στην αγορά. Θα μειώσει τα εναπομείναντα βρετανικά κρατικά ομόλογα αξίας 750 δισεκατομμύρια στερλινών (930 δισεκατομμύρια δολάρια) τα οποία διατηρεί στο χαρτοφυλάκιό της κατά επιπλέον 110 δισεκατομμύρια στερλίνες φέτος.

Η βρετανική κεντρική τράπεζα πρωτοπορεί στη μείωση του όγκου κρατικών ομολόγων που διατηρεί στον ισολογισμό της

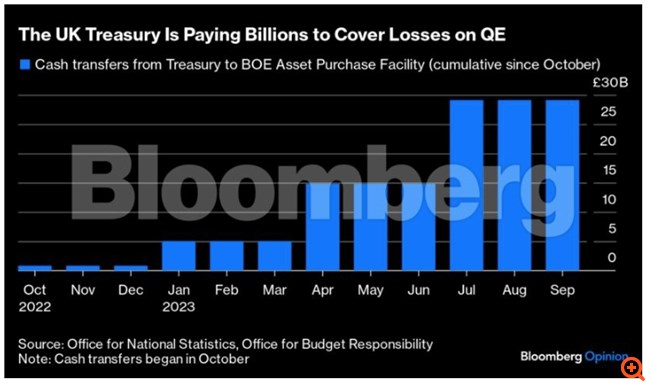

Παρά τις απώλειες άνω των 15 δισεκατομμυρίων στερλινών μέχρι στιγμής από τις ενεργές πωλήσεις, ο εκτελεστικός διευθυντής της BoE για τις Αγορές Andrew Hauser κατέστησε σαφές στις 3 Νοεμβρίου ότι ο στόχος είναι η μείωση του ισολογισμού στο μισό του τρέχοντος επιπέδου.

Το Υπουργείο Οικονομικών του Ην. Βασιλείου πληρώνει δισ. στερλίνες για να καλύψει τις απώλειες από το QE

Η προσφορά κρατικών ομολόγων του Ηνωμένου Βασιλείου αναμένεται να είναι περίπου 260 δισεκατομμύρια στερλίνες το επόμενο έτος, ένα άλμα 20% σε σχέση με φέτος. Για να προχωρήσει η BoE, προσθέτοντας ένα επιπλέον 40% στο καθαρό βάρος νέων εκδόσεων, θα χρειαστεί να δοκιμάσει την ανοχή των επενδυτών, που εξακολουθούν να αναρρώνουν από την κρίση του μίνι προϋπολογισμού της τέως πρωθυπουργού Λιζ Τρας πριν από έναν χρόνο. Η ανάπτυξη του Ηνωμένου Βασιλείου, όπως και εκείνη της ευρωζώνης, έχει μειωθεί σταδιακά τα τελευταία δύο χρόνια και βρίσκεται στα πρόθυρα της υφεσιακής στροφής.

Υπάρχει μια εντεινόμενη πεποίθηση ότι οι κεντρικές τράπεζες βρίσκονται στο ζενίθ του κύκλου αύξησης των επιτοκίων, ωστόσο η μείωση των χαρτοφυλακίων ομολόγων του QE θα συνέχιζε να δυσχεραίνει τις νομισματικές συνθήκες. Εάν η παγκόσμια ανάπτυξη υποχωρήσει το επόμενο έτος, ενδέχεται να μην αργήσει η ώρα που οι μειώσεις επιτοκίων ή η παύση της μείωσης του ισολογισμού των κεντρικών τραπεζών – ή πιθανώς και τα δύο – θα βρεθούν στην ατζέντα της αγοράς.