Κατά την ετήσια ομιλία του για τη νομισματική πολιτική στο Jackson Hole του Ουαϊόμινγκ, ο πρόεδρος της ομοσπονδιακής κεντρικής τράπεζας των ΗΠΑ, Federal Reserve, Jerome Powell, σημείωσε ότι δίνει ιδιαίτερη προσοχή στα αναδυόμενα σημάδια ισχύος στην οικονομία των ΗΠΑ – μια ανεπαίσθητη αλλαγή σε σχέση με τον Ιούλιο, όταν έβλεπε την οικονομική δραστηριότητα να επεκτείνεται κατά βάση με “μέτριο ρυθμό”.

Δείτε πώς περιέγραψε τα πράγματα ο Πάουελ την Παρασκευή (η υπογράμμιση δική μου):

“…δίνουμε προσοχή στα σημάδια ότι η οικονομία μπορεί να μην ψύχεται όπως αναμενόταν. Μέχρι στιγμής φέτος, η αύξηση του ΑΕΠ (ακαθάριστο εγχώριο προϊόν) ήταν πάνω από τις προσδοκίες και πάνω από τη μακροπρόθεσμη τάση της, οι δε πρόσφατες ανακοινώσεις για τις καταναλωτικές δαπάνες ήταν ιδιαίτερα ισχυρές (…) Πρόσθετες ενδείξεις για επίμονη ανάπτυξη πάνω από την τάση θα μπορούσαν να θέσουν σε κίνδυνο την περαιτέρω πρόοδο στη μείωση του πληθωρισμού και θα μπορούσαν να δικαιολογήσουν περαιτέρω αυστηροποίηση της νομισματικής πολιτικής”.

Οιωνοί

Ήταν το είδος των σχολίων που οι “αρκούδες” της αγοράς τείνουν να διαβάζουν δυσοίωνα, με βάση τη λογική ότι η οικονομική ισχύς πρέπει να αντιμετωπιστεί με υψηλότερα επιτόκια. Στο κλασικό μοντέλο, οι κεντρικοί τραπεζίτες γενικά καταπολεμούν τον πληθωρισμό μειώνοντας τη ζήτηση στην οικονομία για να τη φέρουν σε καλύτερη ευθυγράμμιση με την προσφορά.

Οι κεντρικοί τραπεζίτες τείνουν να πιστεύουν στις αφηρημένες έννοιες του “δυνητικού ΑΕΠ” και της “πλήρους απασχόλησης”, που αποτελούν κάτι σαν όρια ταχύτητας για την οικονομία.

Και σε κατάσταση καταπολέμησης του πληθωρισμού, ενδέχεται να στοχεύουν εν μέρει να μειώσουν το ΑΕΠ κάτω από τις εκτιμήσεις τους για τη δυναμική του και να προσθέσουν κάποια χαλάρωση στην αγορά εργασίας.

Στο τρέχον περιβάλλον, ωστόσο (με την προσφορά γενικά να βελτιώνεται), θα υποστήριζα ότι η πρόσθετη διαχείριση της ζήτησης μπορεί να είναι περιττή και ότι τα “καλά νέα” για την οικονομία μπορεί στην πραγματικότητα να είναι απλώς καλά νέα.

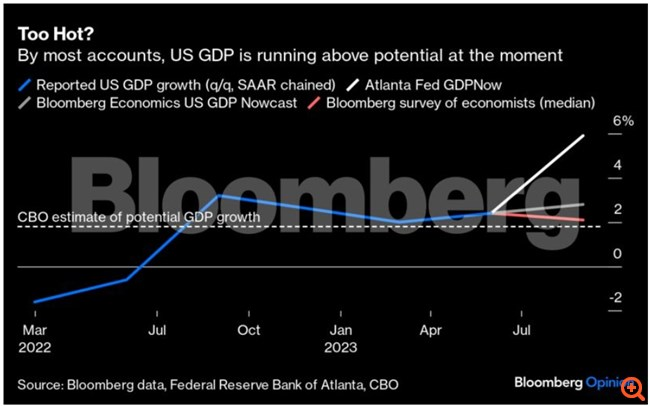

Από τότε που ο Πάουελ πραγματοποίησε την τελευταία του συνέντευξη Τύπου στις 26 Ιουλίου, φυσικά, το Γραφείο Οικονομικής Ανάλυσης ανέφερε ότι το πραγματικό ΑΕΠ των ΗΠΑ αυξήθηκε με ετήσιο ρυθμό 2,4% το β’ τρίμηνο, πάνω από τις μέσες εκτιμήσεις για το δυνητικό ΑΕΠ.

Τα επικαιροποιημένα μοντέλα υποδηλώνουν ότι η ανάπτυξη πάνω από την τάση συνεχίζεται ή ακόμη και επιταχύνεται το γ’ τρίμηνο. Εν τω μεταξύ, η ανεργία εξακολουθεί να βρίσκεται κοντά σε χαμηλά πολλών δεκαετιών.

Το ΑΕΠ των ΗΠΑ κινείται άνω των μέσων προβλέψεων την τρέχουσα περίοδο

Πλαίσιο

Τίποτε από αυτά, ωστόσο, δεν απαιτεί άμεση δράση στο πλαίσιο του τρέχοντος πλαισίου της Fed.

Σκεφτείτε ότι πριν από περίπου τρία χρόνια, στο ίδιο συμπόσιο στο Ουαϊόμινγκ, ο ίδιος ο Πάουελ αποκάλυπτε ένα νέο πλαίσιο πολιτικής που ανεπαίσθητα -αλλά με ιδιαίτερο νόημα- τροποποιούσε τον τρόπο με τον οποίο οι υπεύθυνοι χάραξης πολιτικής σκέφτονταν γύρω από την ισχύ της οικονομίας και την αγορά εργασίας.

Η αναθεωρημένη “Δήλωση για τους Μακροπρόθεσμους Στόχους και τη Στρατηγική Νομισματικής Πολιτικής” είχε αλλάξει για να δηλώνει ότι οι αποφάσεις πολιτικής θα επικαιροποιούνταν με βάση τις “αξιολογήσεις των ελλείψεων απασχόλησης από το μέγιστο επίπεδο”.

Μιλούσε για “αποκλίσεις από το μέγιστο επίπεδό της”, υποδεικνύοντας σιωπηρά ότι θα μετακινούνταν εάν η αγορά εργασίας υπερέβαινε την πλήρη απασχόληση.

Η αλλαγή αντανακλούσε την θεωρούμενη αποδυνάμωση του καναλιού μετάδοσης από την αγορά εργασίας στον πληθωρισμό – τη λεγόμενη ισοπέδωση της καμπύλης Phillips – και την ιδέα ότι μια οικονομία που ξεπερνά την αντιληπτή ως πλήρη απασχόληση δεν χρειάζεται απαραίτητα να τροφοδοτεί τον πληθωρισμό.

Λαμβάνοντας τα παραπάνω υπ’ όψιν, ο Πάουελ και οι συνάδελφοί του είναι εξαιρετικά απίθανο να αυξήσουν τα επιτόκια μόνο στη βάση μιας πολύ ισχυρής αγοράς εργασίας ή ενός ισχυρού ΑΕΠ.

Θα εξετάσουν το ενδεχόμενο να το κάνουν μόνον εάν ο αποπληθωρισμός πατήσει φρένο, όπως αυτό θα αποτυπώνεται στα μακροοικονομικά στοιχεία. Σε σημείο νωρίτερα στην ομιλία του Πάουελ την Παρασκευή, σημειώνονταν τα εξής:

“Η σταθερή μείωση του πληθωρισμού στο 2% αναμένεται να απαιτήσει μια περίοδο οικονομικής ανάπτυξης κάτω της τάσης, καθώς και κάποια άμβλυνση των συνθηκών της αγοράς εργασίας”.

Η βασική φράση είναι “αναμένεται να απαιτήσει”, σε αντίθεση με μια διατύπωση του τύπου “θα απαιτήσει”.

Οι υπεύθυνοι χάραξης πολιτικής μπορεί να πιστεύουν ότι η τρέχουσα ισχύς στην απασχόληση και στο ΑΕΠ θα απαιτήσει τελικά υψηλότερα επιτόκια, αλλά δεν θα ενεργήσουν μέχρι να δουν αυτές τις επιπτώσεις στον δείκτη τιμών καταναλωτή ή στον αποπληθωριστή των προσωπικών καταναλωτικών δαπανών, το προτιμώμενο μέτρο πληθωρισμού της Fed.

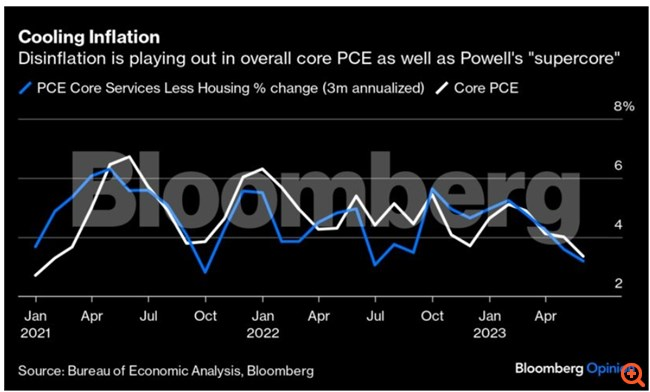

Οι αποπληθωριστικές τάσεις είναι εμφανείς στα “αγαπημένα” μέτρα πληθωρισμού της Fed

Τάσεις

Όσο για την υπόλοιπη ομιλία του Πάουελ στο Jackson Hole, έμεινε κατά βάση στο προκαθορισμένο σενάριο. Επέστρεψε στο πλαίσιο του γενικού δομικού πληθωρισμού ως συνάρτηση τριών κατά κάποιο τρόπο διακριτών τάσεων:

Ο δομικός πληθωρισμός αγαθών έχει μειωθεί “απότομα” σύμφωνα με τα λεγόμενα του Πάουελ (πρέπει ωστόσο να δείξει “διατηρούμενη πρόοδο”).

Ο αποπληθωρισμός στον τομέα των κατοικιών άργησε να εμφανιστεί στα επίσημα στοιχεία του ΔΤΚ και του PCE λόγω των κατανοητών καθυστερήσεων (αλλά εμφανίζεται σε δεδομένα που βασίζονται στην αγορά και η βελτίωση ξεκάθαρα θα καταφτάσει).

Ο δε δομικός πληθωρισμός των υπηρεσιών πλην της στέγασης έχει βελτιωθεί τους τελευταίους τρεις έως έξι μήνες (φαινόμενο το οποίο ο Πάουελ περιέγραψε ως “ενθαρρυντικό”, ενώ είπε ότι “κάποια περαιτέρω πρόοδος” θα είναι απαραίτητη).

Ο Πάουελ χρησιμοποιεί μια εκδοχή αυτού του πλαισίου τριών μερών από μια ομιλία του Νοεμβρίου του 2022 για το Ινστιτούτο Brookings και η βασική εξέλιξη από τότε ήταν η ολοένα και πιο θετική του άποψη για την τελευταία κατηγορία – εκείνη που πολλοί συμμετέχοντες στην αγορά και οικονομολόγοι αναφέρουν τώρα ως “υπερπυρήνα”.

Ο Πάουελ φαίνεται ακόμη να πιστεύει ότι η αγορά εργασίας θα είναι ζωτικής σημασίας για τον περιορισμό του πληθωρισμού σε αυτόν τον τομέα, ωστόσο θα πρέπει επίσης να παραδεχτεί ότι υπήρξε αποπληθωρισμός χωρίς ουσιαστική άνοδο της ανεργίας.

Στην πραγματικότητα, η δυναμική πληθωρισμού-μισθών φαίνεται να έχει εισέλθει σε έναν ενάρετο κύκλο, όπου η πτώση του πληθωρισμού οδηγεί επίσης σε χαλάρωση της πίεσης στους μισθούς.

Εναπόκειται στους υπεύθυνους χάραξης πολιτικής να περιμένουν και να δουν πόσο μακριά μπορεί να φτάσει αυτή η τάση χωρίς να παρέμβουν πιο δυναμικά.

Το σημαντικό είναι ότι τα καλά νέα δεν είναι απαραίτητα κακά νέα. Ο Πάουελ παρακολουθεί ξεκάθαρα την εκπληκτική ισχύ του ΑΕΠ και της αγοράς εργασίας, αλλά μέχρι στιγμής δεν κάνει τίποτα γι ‘αυτό – ούτε θα κάνει εκτός εάν η κεντρική τράπεζα σταματήσει να βλέπει πρόοδο στον πληθωρισμό.