Η ελάσσων κρίση στον τραπεζικό τομέα των ΗΠΑ φέτος έχει αποδειχθεί πολύ προσοδοφόρα για τους μεγάλους παίκτες του κλάδου.

Οι ανακοινώσεις αποτελεσμάτων την Παρασκευή έδειξαν ότι η Citigroup, η JPMorgan Chase και η Wells Fargo κέρδισαν διόλου λίγα, τόσο από το μέγεθός τους, όσο και από την πρόσθετη υποστήριξη την οποία εισήγαγε η ομοσπονδιακή κεντρική τράπεζα των ΗΠΑ (Federal Reserve) στο τραπεζικό σύστημα τον Μάρτιο.

Καθώς η JPMorgan ανακοίνωσε το πιο κερδοφόρο τρίμηνο στην ιστορία της, και οι τρεις τους αύξησαν τις προβλέψεις για τα ετήσια καθαρά έσοδα από τόκους, ενθαρρυμένες από τον μικρότερο του αναμενομένου ανταγωνισμό για καταθέσεις, παράλληλα με τα υψηλότερα επιτόκια δανειακών χορηγήσεων.

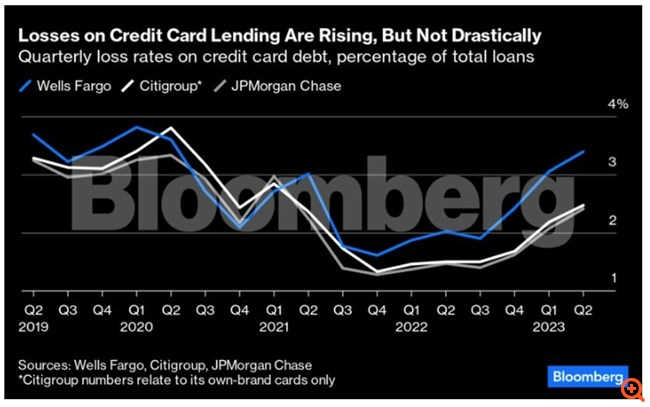

Ταυτόχρονα, ένα πολυαναμενόμενο άλμα στο επισφαλές χρέος δεν έχει ακόμη καταφτάσει. Οι απώλειες από δάνεια μέσω πιστωτικών καρτών αυξάνονται, αλλά με ήπιο τρόπο και, ενώ τα εμπορικά ενυπόθηκα δάνεια για μπλοκ γραφείων προκαλούν ανησυχία, ο πόνος από εκεί δεν έχει φτάσει ακόμη.

Πλημμύρα… Fed

Η Fed έσπευσε να στηρίξει την τραπεζική ρευστότητα την άνοιξη, καθώς τα περιφερειακά τραπεζικά ιδρύματα των ΗΠΑ ταλαντεύονταν και τέσσερα εξ αυτών χρεοκόπησαν, συμπεριλαμβανομένης της δεύτερης μεγαλύτερης τραπεζικής κατάρρευσης στην ιστορία της χώρας, με τη Silicon Valley Bank.

Η πλημμύρα μετρητών βοήθησε στη σταθεροποίηση των καταθέσεων και διατήρησε τον ανταγωνισμό για χρηματοδότηση χαμηλότερο απ’ ό,τι θα μπορούσε να ήταν, ειδικά για τα μεγαλύτερα ονόματα όπως η JPMorgan, τα οποία προσέλκυαν ήδη τους πελάτες μικρότερων ανταγωνιστών τους.

Η JPMorgan κέρδισε επίσης καταθέσεις κατά το β’ τρίμηνο από την ενσωμάτωση της First Republic Bank, άλλης μιας εαρινής κατάρρευσης, την οποία η μεγαλύτερη τράπεζα των ΗΠΑ απέκτησε από την Ομοσπονδιακή Αρχή Εγγύησης Καταθέσεων (FDIC) της χώρας.

Χωρίς αυτή τη συμφωνία, οι συνολικές καταθέσεις της θα είχαν υποχωρήσει οριακά, όπως συνέβη σε Citigroup και Wells Fargo. Χωρίς τον φόβο γύρω από τις μικρότερες τράπεζες και τη ρευστότητα της Fed στο σύστημα, ο ανταγωνισμός στις καταθέσεις πιθανότατα θα ήταν ακόμη πιο έντονος.

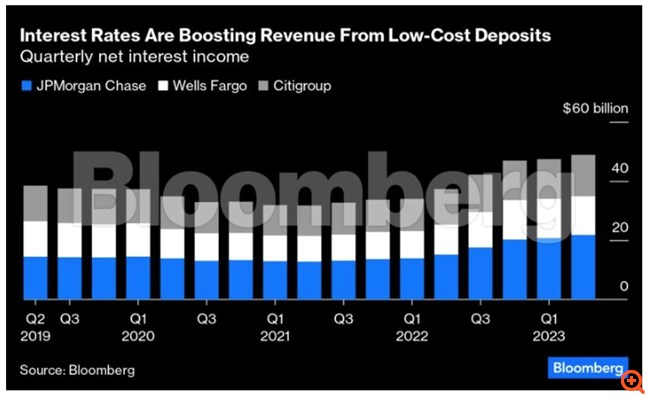

Το αποτέλεσμα είναι ότι οι τράπεζες εξακολουθούν να πληρώνουν λιγότερα για τη χρηματοδότησή τους απ’ ό,τι πίστευαν και κερδίζουν υπερβολικά από το χάσμα μεταξύ του κόστους των καταθέσεων και των επιτοκίων δανεισμού.

Ο Jeremy Barnum, οικονομικός διευθυντής της JPMorgan, δήλωσε ότι η τράπεζα αναμένει ότι το καθαρό επιτοκιακό περιθώριό της θα είναι σημαντικά χαμηλότερο από τα τρέχοντα επίπεδα μεσοπρόθεσμα.

Τα καθαρά έσοδα από τόκους των τριών τραπεζικών κολοσσών έχουν ενισχυθεί σημαντικά

Είχε πει κάτι παρόμοιο όταν η τράπεζα αύξησε την πρόβλεψή της για το σύνολο του έτους για τα καθαρά έσοδα από τόκους, εξαιρουμένων των συναλλαγών trading της, στα 81 δισ. δολάρια, κατά την ανακοίνωση των αποτελεσμάτων α’ τριμήνου τον Απρίλιο.

Την Παρασκευή, ανέβασε ξανά τον πήχη στα 87 δισεκατομμύρια δολάρια για φέτος. Όταν τα πράγματα ομαλοποιηθούν, ο Barnum αναμένει η τράπεζα να κερδίζει περισσότερα από 75 δισεκατομμύρια δολάρια ετησίως, όπως πρόσθεσε. Η Citigroup και η Wells Fargo αύξησαν αμφότερες το guidance τους, αν και κατά μικρότερα ποσά.

Αγορά εργασίας και πιστωτικές κάρτες

Η απασχόληση παρέμεινε πολύ ισχυρή στις ΗΠΑ, γεγονός το οποίο συμβάλλει στη διατήρηση των ζημιών από δάνεια χαμηλότερα απ’ ό,τι αν οι δανειολήπτες άρχιζαν να χάνουν τις δουλειές τους.

Όλες οι τράπεζες αίρουν τις προβλέψεις για ζημιές στις πιστωτικές κάρτες, αυτό ωστόσο οφείλεται τόσο στον αυξημένο δανεισμό, καθώς οι άνθρωποι συνεχίζουν να ξοδεύουν, όσο και στους πελάτες οι οποίοι αγωνίζονται να αποπληρώνουν το χρέος τους.

Τα ποσοστά ζημιών στον δανεισμό πιστωτικών καρτών αυξήθηκαν, παραμένουν ωστόσο κάτω από τα επίπεδα τα οποία είχαν καταγραφεί πριν από την πανδημία της Covid-19 και χαμηλότερα από εκείνα που κάθε τράπεζα θεωρεί φυσιολογικά.

Οι απώλειες από δανεισμό μέσω πιστωτικών καρτών αυξάνονται, αλλά ήπια

Ο δανεισμός στον κλάδο των εμπορικών ακινήτων, τον οποίο οι επενδυτές ανέμεναν να καταστεί προβληματικός εδώ και μερικούς μήνες, επίσης δεν επιδεινώνεται.

Η Wells Fargo έβαλε στην άκρη περισσότερα χρήματα απ’ ό,τι αναμενόταν για επισφαλή δάνεια ακινήτων, τα οποία σχετίζονται κυρίως με γραφεία, ωστόσο ο διευθύνων σύμβουλος Charlie Scharf ανέφερε ότι η τράπεζα δεν έχει δει ακόμη σημαντικές απώλειες.

“Είμαστε επιφυλακτικοί για την αδυναμία που αναμένουμε να εμφανιστεί σε αυτή την αγορά με την πάροδο του χρόνου”, σημείωσε σε δήλωσή του.

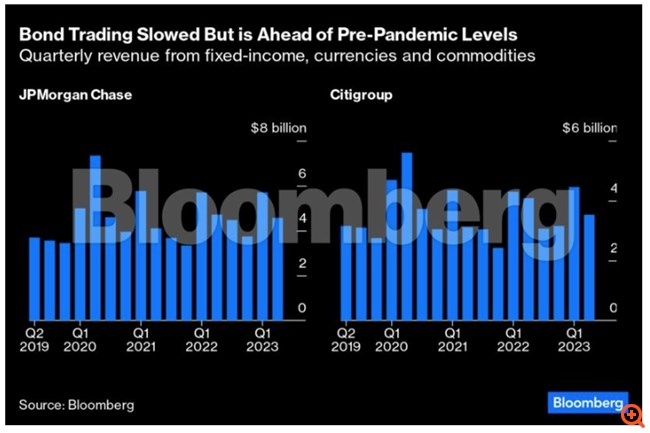

Οι δραστηριότητες επενδυτικής τραπεζικής και trading συνεχίζουν να δυσκολεύονται. Ο Barnum τόνισε ότι το κλείσιμο deals αντιμετώπισε το τελευταίο διάστημα αντίρροπους ανέμους και, ενώ η συγκέντρωση χρημάτων μετοχικού κεφαλαίου αυξήθηκε λίγο τον Ιούνιο, ήταν πολύ νωρίς για να μιλήσουμε για νέα “βλαστάρια”.

Στην JPMorgan και στη Citigroup, οι προμήθειες επενδυτικής τραπεζικής και τα έσοδα από τη διαπραγμάτευση μετοχών μειώθηκαν σε σχέση με το προηγούμενο έτος, κάτι που συνεχίζεται εδώ και αρκετά τρίμηνα.

Τα έσοδα από ομόλογα, συναλλαγματική δραστηριότητα και εμπορεύματα μειώθηκαν επίσης και στις δύο τράπεζες έναντι του ίδιου τριμήνου πέρυσι, σημειώνοντας την πρώτη πτώση από έτος σε έτος εδώ και πέντε τρίμηνα.

Αυτή η δραστηριότητα, η οποία σημείωσε άνθηση το περασμένο έτος, λογικά θα αρχίσει να ομαλοποιείται αργά ή γρήγορα, ωστόσο και οι δύο τράπεζες εξακολουθούν να παράγουν πολύ μεγαλύτερα τριμηνιαία έσοδα από τέτοιες συναλλαγές απ’ ό,τι πριν από τον Covid.

Το trading ομολόγων παραμένει σταθερά υψηλότερα από την προ πανδημίας περίοδο

Αυτή η περίοδος υπερβολικών κερδών από τις ασταθείς αγορές ομολόγων, τα υψηλά επιτόκια και τους ανθεκτικούς καταναλωτές δεν μπορεί να διαρκέσει για πάντα.

Για τις τράπεζες, το κλειδί θα είναι να διατηρήσουν σφιχτά τα έξοδα τους και να προετοιμαστούν για τις πιθανότητες μιας πιο σκληρής προσγείωσης για την οικονομία, παρόλο που η πιθανότητα μιας “ήπιας προσγείωσης” φαίνεται να αυξάνεται.